平成15年度 税制改正

平成15年度の税制改正(平成15年1月17日閣議決定、同3月28日国会で成立)が決まりました。

長引く経済不況や、財政状況を踏まえ、持続的な経済社会の活性化を実現するための「あるべき税制」の構築を目指して、1.8兆円程度の先行減税が行われます。

今回の改正では、わが国産業の競争力強化のため、研究開発・設備投資減税の集中・重点化、「貯蓄から投資へ」の改革を進める金融・証券税制の軽減・簡素化、消費税に対する信頼性・透明性を向上させるための免税点制度等の改革などが行われます。

特に、法人税については、同族会社の留保金課税の停止措置や、交際費支出の損金算入限度額の拡大、少額減価償却資産の取得価額要件の引き上げ等が実施されます。

これらを踏まえ今号では、中小企業支援と、研究開発、投資減税について、そのあらましを掲載します。

中小企業支援

同族会社の留保金課税

- 一定の中小企業に対する留保金課税を停止する

- 税額の5%軽減措置は廃止

- 創業10年以内の中小企業および新事業創出促進法の認定企業

- 前年度の試験研究費および開発費の対売上高比率が3%超の中小企業

自己資本比率(同族関係者からの借入金を含む)50%以下の中小法人(資本金1億円以下)留保金課税の適用停止(3年間)

適用期間=平成15年4月1日から同18年3月31日までの間に開始する事業年度

中小法人の課税留保金に対する税額の5%軽減措置(平成14年度に創設)廃止

なお、以下の中小企業者等に対する留保金課税の停止措置の特例は、平成16年3月31日まで存続する。

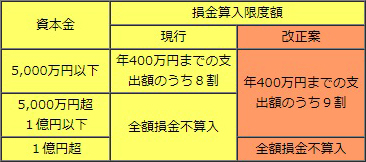

交際費課税

中小企業の交際費課税を緩和する。

- 定額控除が適用される対象法人および損金算入限度額が次のように拡大される。

- 適用期間=平成15年4月1日から同18年3月31日までの間に開始する事業年度

少額減価償却資産

少額減価償却資産の取得価額要件を30万円未満に引き上げる

- 中小企業が、取得価額30万円未満(現行10万円未満)の減価償却資産を取得した場合には、取得価額の全額を損金算入(即時償却)することが可能となる。

適用期間=平成15年4月1日から同18年3月31日までの間に取得する資産

IT投資は、特別償却と税額控除で選択 研究開発・投資減税

研究開発減税

- 試験研究費の総額の一定割合を税額控除できる制度を導入

-

- 中小企業技術基盤強化税制の拡充

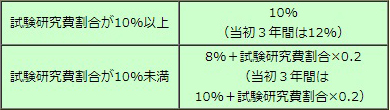

この制度は、試験研究費の総額に対し、法人税額の20%までを限度として特別税額控除を認めるもの。特別税額控除割合は、試験研究費総額の売上金額に対する割合によって次のようになっている。

なお、この制度は、現行の増加試験研究費の税額控除制度との選択制となる

中小企業者等の支出した試験研究費の特別税額控除割合が引き上げられる。

ただし、法人税額の20%(現行10%)が限度額となる。

税額控除割合は、試験研究費の10%→12%(当初3年間は15%)

控除限度額を超えた分については、一定の要件のもと、1年間の繰越控除が認められる

(法人税額の20%を限度/「(1)研究開発減税」の①、②)。

適用期間=平成15年1月1日以降に開始する事業年度で、かつ平成15年4月1日以後終了する事業年度から適用(「(1)研究開発減税」の①、②とも)

設備投資減税

- IT投資促進税制の創設(図1参照)

-

図1

- 開発研究用設備の特別償却制度の創設(図2参照)

-

図2

なお、資本金が3億円以下の本陣については、リースについても一定の要件を満たせば税額控除の対象となる。

対象となる一定のIT関連設備とは、電子計算機、デジタル複写機、ファクシミリ、ICカード利用設備、デジタル放送受信設備、インターネット電話設備、ルーター・スイッチ、デジタル回線接続装置、ソフトウェア。

適用期間=平成15年4月1日以後終了する事業年度から適用。

なお、同日前に終了した事業年度で、平成15年1月1日から同3月31日までの間に取得等した場合には、平成15年4月1日を含む事業年度に繰越控除、または特別償却をすることができる(「(2)設備投資減税」の①、②とも)。

このほかに、相続税・贈与税(最高税率の引き下げ等)、土地税制(登録免許税負担を軽減、事業所税(地方税)新増設分に係る事業所税を廃止等)、個人所得課税(配偶者特別控除上乗せ部分の廃止)等が改正されている。

※法人会 「平成15年度 税制改正のあらまし」 より一部抜粋